المراجع الرئيسية:

Kaplan, Robert S. and Norton, David P. The Balanced Scorecard: Translating Strategy into Action. Boston: Harvard Business School Press, 1996.

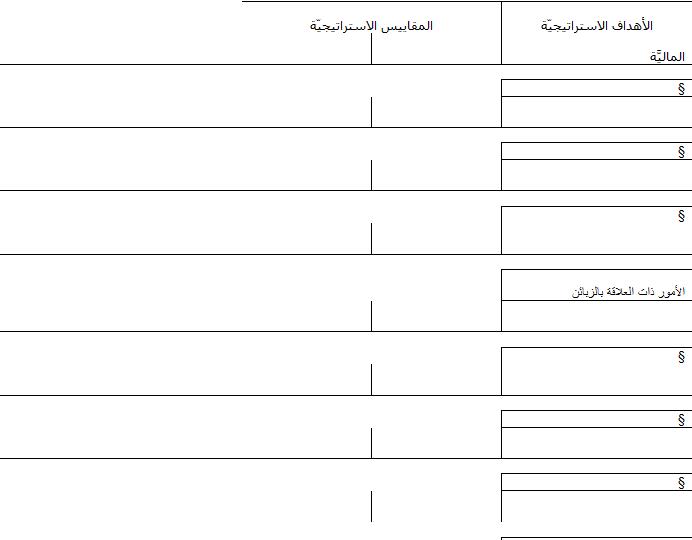

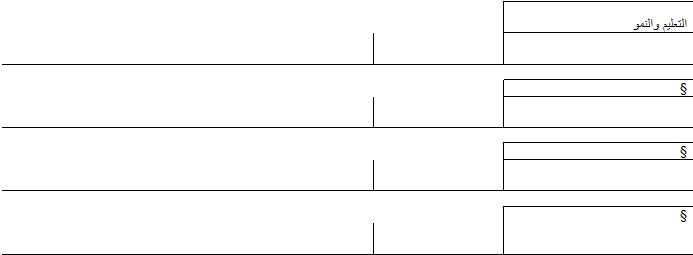

قدَّم نورتون (Norton) وكابلن (Kaplan) إسهاماً مهمَّاً في تحقيق الترابط ما بين أنظمة المقاييس والمساءلة في كل مجالات العمل. لقد وضعوا فكرة سِجِلّ النقاط المطبّق في المقاييس الجوهريَّة في الشركة وذلك في المجالات الأساسيَّة التالية:

o الماليَّة.

o المجالات الخاصَّة بالعُمَلاء.

o مجالات التعلُّم والنموّ.

يجب أن يتمّ تحديد المقاييس الخاصَّة في كلِّ مجال؛ فعلى سبيل المثال: في مجال أمور التعليم والنموّ، قد تتضمَّن المقاييس بشكل نموذجي:

o رضا المُوظَّف.

o القدرة على الاحتفاظ بالمُوظَّف.

o إنتاجية المُوظَّف.

يتضمَّن كلُّ سجلّ للنقاط مجموعة من الخانات لتوثيق الأهداف والمقاييس الخاصَّة بالمواضيع الضروريَّة لتحقيق هذه الأهداف. تقوم المنظَّمات بإنشاء سجلات النقاط الخاصَّة بها بهدف ربط المكافآت بالإنجازات الموثَّقة، ولعرض الأدلَّة الواضحة لحاجاتها من الموارد، ولتُظهر بوضوح احتياجاتها الخاصَّة المُحَدَّدة فيما يتعلَّق بالتعليم.

فيما يلي نموذج مُبسَّط لِمَا يبدو عليه سجل النقاط:

لمزيد من المعلومات يمكنك الرجوع إلى مقالات نورتون وكابلن المحفوظة في أرشيف هارفرد، وإلى المرجع المذكور سابقاً.

بواسطة: عمران المرابط

موسوعة التعليم والتدريب

http://www.edutrapedia.illaf.net/ara...ml?id=557&pg=1

أهلاً بك عزيزي الزائر, هل هذه هي زيارتك الأولى ؟ قم بإنشاء حساب جديد وشاركنا فوراً.

أهلا وسهلا بكـ يا admin, كن متأكداً من زيارتك لقسم الأسئلة الشائعة إذا كان لديك أي سؤال. أيضاً تأكد من تحديث حسابك بآخر بيانات خاصة بك.

النتائج 1 إلى 1 من 1

الموضوع: سجل النقاط المتوازن

مشاهدة المواضيع

-

19-Dec-2012, 12:11 PM #1موقوف

- تاريخ التسجيل

- Jan 2010

- المشاركات

- 3,698

- معدل تقييم المستوى

- 0

سجل النقاط المتوازن

سجل النقاط المتوازن

رد مع اقتباس

رد مع اقتباس

إيلاف ترين

إيلاف ترين

المفضلات